昨晚亚朵公布了Q2财报,应该说他们交出了一份很漂亮的成绩单:

-

总营收17.97亿元,同比增64.5%

-

调整后净利润为3.28亿元,同比增31.6%;

-

截至二季度末,在营酒店数量达到1,412家,同比增36.6%

-

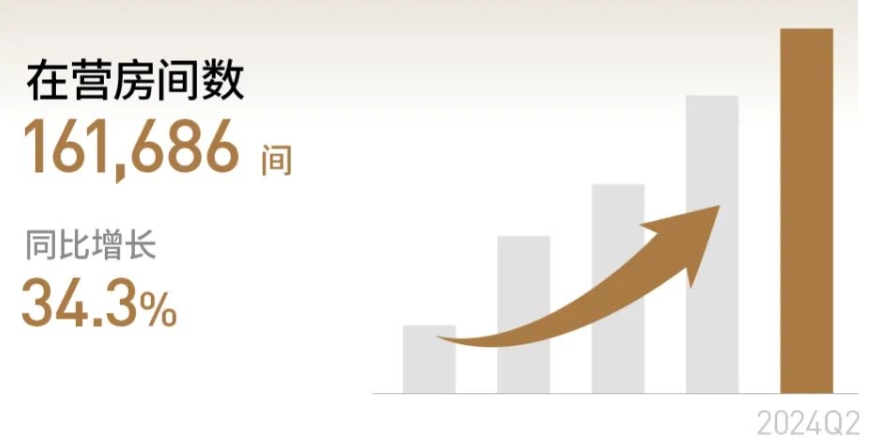

在营房间数达到了161,686,同比增34.3%

应该说,相比于当今酒旅业信心的普遍不足,亚朵依然保持着高速增长,这也是对亚朵团队多年来坚持品质和服务的最好回报。

同时,财报中披露的几组经营数字也引人关注,先来看第一组数字:

-

RevPAR为359元,同比下滑6.5%

-

ADR 为441元,同比下滑7.2%

-

入住率为78.4%,同比提升了1.3个百分点,环比Q1的73.3%提升了5.1个百分点

从表面的数字来看,亚朵的入住率同比和环比都有所提升,但ADR和RevPAR都有所下滑。

亚朵在Q2新开店123家,环比净增房间数13,537。

亚朵没有公布老店和新开店的具体经营数据,所以我们无法判断ADR和RevPAR的下滑是由于老店,或是新开酒店的业绩影响。

但可以判断的是,亚朵的在营酒店数和房间数都保持着30%以上的增速,在市场需求相对疲软的当下,他们还是承受着比较大的定价方面的压力。

再来看第二组数字:

企业协议销售间夜占比19.3%,同比提升了0.9个百分点。

从已公布财报的国内酒店集团来看,亚朵在企业协议销售间夜占比方面已经是稳居前列。

因此,商旅需求的疲软对于亚朵在ADR/RevPAR方面的影响相对来说更大,而且亚朵在一二线城市的布局占比相对较高也是影响ADR/RevPAR下滑的重要因素。

再来看第三组数字:

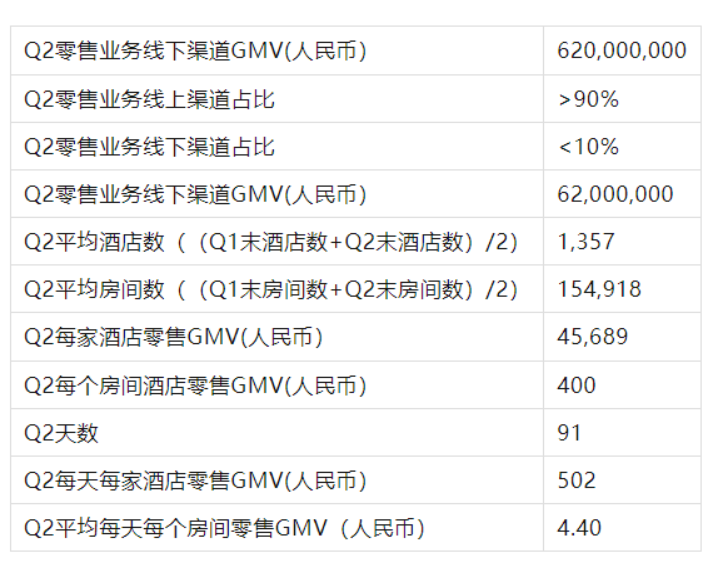

亚朵零售业务的GMV达到6.2亿元,同比大幅增长157.6%,其中线上渠道占比超过90%。

我按照这个数字进行了一些推算,在Q2亚朵每家酒店的零售GMV平均为45,689元,每个房间约400元。

如果再平均到每天,每家酒店的零售GMV约502元,每个房间约4.4元。可以说,亚朵的零售业务线下转化效率还有很大的提升空间。

亚朵可谓是开创了中国酒店业发展零售业务的先河,这一点更值得我们给予更多的关注和鼓励。